さて、今回は誰もが憧れ一度は欲しいと思うマイホームの話です。

最初に結論を言っておきます。

「サラリーマンは新築マイホームを絶対に買うな!!」

です。

「いやいや、みんなローンで買ってるやん!!」

って、あなたも思いましたよね。

私も「みんな買ってるしローンも通った」と

安易に新築一戸建てを買ってしまいました。

家に不満は無いですが経済面や住む場所の自由度を考えると、

「買わなきゃ良かったな。」

って、思ってます。

今の知識があれば絶対買ってなかったし、

少なくとも違う買い方をしていたでしょう。

なぜ、買ってはいけないのか?

それには3つの理由があります。

- マイホームは資産にならない

- 住宅ローンは足かせ

- 家賃で家が買えるはウソ

特にこれから

「何か始めたい!!挑戦したい!!」

って、人は買うべきではありません。

ここから、それぞれの理由を説明していきます。

マイホームは資産ではない

あなたも「持ち家は資産になる。」って言葉を聞いたことがあるかもしれません。

これはウソです。

資産の意味を間違っています。

多分、あなたにマイホームを買わせるために

わざと間違えて使っているのでしょう。

本当の「資産」とは、

『持っているだけでお金を生み出すもの』

のことを言うんです。

例えば、

貸している土地とか、

賃貸アパートとか、

配当の出る株とか、

でも、マイホームってお金を生み出さないですよね。

それどころか維持費がかかります。

さらに言うと新築には、

「新築プレミアム」

が、上乗せされています。

新築の戸建てやマンションを売ったときの利益率は3割です。

つまり、3000万円の家を売れば900万円が、

工務店やデベロッパーという売り手の利益ということなんです。

これを逆に考えると、

あなたが新築を買った直後に売り出すと、

7割の価格でしか売れないってことなんです。

これが新築プレミアムの怖いところです。

つまり買った時点で3割はあなたの負債ってことなんですよ。

大事なことなのでもう一度言います。

資産とは、

『持っているだけでお金を生み出すもの』

のことですよ。

マイホームは資産にはならないんです。

35年ローンはあなたを束縛する

マイホームをキャッシュで購入する人はごく僅かだと思います。

多くの人は銀行などからお金を借りると思います。

実はここにもあなたを雇われ労働に縛るための罠があります。

まず35年とか長期ローンを組んでしまうと、

多くの人はローンが終わるまで今の仕事で定年まで働いて、

そこに定住することを考えますよね。

無意識に「今の仕事で頑張ろう。」ってなるんです。

さらに売却するにも新築だと、

さっきの新築プレミアムがあります。

売っても7割の価格にしかならないので

借金が残ってしまうんですよ。

こうなると売却はためらいますよね。

さらに、日本の住宅ローンは「リコースローン」です。

リコースとは「償還」や「遡及」という意味があり、

マイホームを売却して借金が残っても返す義務があるんです。

アメリカなどはノンリコースローンが主流で、

金利が割高な代わりにマイホームを手放せばチャラになります。

「マイホームを売ったら損をする。」

「借金が残るのは困る。」

「終の棲家が無くなるのが怖い。」

こういう心理が働いてみんな必死に

マイホームをなんとか維持しようとするんです。

こういう状況だと新しい仕事やビジネスに

トライしようという気にはなれないですよね。

住宅ローンにはこのような心理的に束縛する側面があるんですよ。

家賃で家が買えるのウソ

よく新築の戸建てや分譲マンションのチラシで、

「家賃と同じ支払いで家が買える!!」

みたいなことが書いてありますが、

これもウソです。

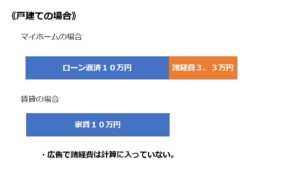

まず、戸建てで比較した場合ですが、

4LDKの戸建ての家賃が10万円、

同じ新築のローン返済が10万円だったとします。

実は家賃10万円の中には、

固定資産税

火災保険代

修繕代

管理代

などが含まれているんです。

まず、固定資産税ですね。

場所にもよりますが年間10~20万円は課税されます。

火災保険は10年間で約8万円。

年間8000円ですがマイホームだと自己負担です。

付帯設備の修繕は大家さんの仕事です。

付帯設備とは家に付属しているもので、

給湯器や食洗機、ガスコンロ、食洗機とかですね。

大家さんの持ち物なので、

壊れたら大家さんが直ぐ修理してくれます。

新築一戸建てマイホームを購入してローンの支払いも

大変なときに給湯器とか大物が壊れたら辛いですよね。

この諸経費だけで年間約40万円必要なんですよ。

ということは、毎月3.3万円必要ということです。

毎月の返済10万円と合わせると、

毎月13.3万円必要ってことなんです。

比較すると、

こうなるんですよ。

さらに管理費を大家さんは負担しています。

管理費とは大家さんが賃貸物件を貸し出して、

管理をお願いする費用で家賃の5%が相場です。

大家さんが管理費を払ってくれているおかげで水漏れとか

お湯が出ないとかカギを無くしたとか、何かトラブルがあっても

管理会社が24時間対応してくれるんですよ。

マイホームだと自分でなんとかしないといけません。

賃貸ならたいていのことは管理会社に

連絡すれば何とかなるんですよ。

次に新築マンションですが、

3LDKのマンションの家賃が8万円。

同じ分譲マンションの返済が8万円だとします。

分譲マンションの場合はさっきの

固定資産税、火災保険代、修繕代、管理代に

さらにマンションの管理費・修繕積立金が必要になります。

これが結構かかります。

3LDKなら管理費1.5万円、修繕積立金2万円くらいが

相場で合わせて3.5万円程度必要です。

戸建てよりも固定資産税とが安いのですが、

それでも年間46万円かかります。

ということは、月々3.8万円必要です。

毎月の返済8万円と合わせると、

毎月11.8万円必要ということなんです。

比較すると、

こうなります。

賃貸の場合は管理費・修繕積立金まで

大家さんが負担してくれています。

分譲マンションの賃貸はこれを考えると、

グッとお得感が出るんですよ。

ちょっと、余談なのですが、

ここで注意してもらいたいのが修繕積立金です。

最近の新築分譲マンションで修繕積立金を5000円とか、

めちゃくちゃ安く設定しているものがあります。

コレはヤバいので注意してください。

10年後とかにドカンと上がる設定になっているんですよ。

マンションを販売するのに月々の経費を安く見せかけるための手法です。

「10年後はそれなりに収入が増えているはず。」

なんて、安直な考えはヤバいですね。

すでに急に修繕積立金が上がって未納になる家庭が

増えて困っている管理組合が出てきています。

マンションを建てたり売ったりしたデベロッパーは、

売り切ってしまえば関係ないですからね。

あと、広告にある毎月の支払額の計算方法も

安易に信じないほうがいいですね。

35年ローンの変動金利で計算されています。

変動金利とはそのときの景気によって上下します。

固定金利は設定した期間中に金利が変化することはありません。

その代わり、変動金利より金利が高いです。

つまり、同じ35年ローンでも固定金利より変動金利のほうが

月々の支払金額が安くなるってことなんです。

もちろん物件価格だけで。

多くの人は意識していませんが、

変動金利を安易に使うのは止めておいたほうがいいです。

変動金利の動きは住宅ローンも不動産投資の融資も変わりません。

不動産投資でも変動金利だけで融資を受けるのを

避ける傾向が出てきています。

つまり、

投資家は金利上昇リスクが高まっている。

って、判断してるんですよ。

なら、

「金利が上昇し始めたときに借り換えたら?」

って、思うかも知れません。

でも、そのとき固定金利はもっと上がってしまっているんですよ。

それではもう遅いんです。

ちょっと、話がそれましたが、

マイホームの維持にはローン返済以外にも

固定資産税や火災保険などの費用が結構かかります。

家賃でマイホームが買えるなんてことは無いということです。

まとめ

ここまでサラリーマンがマイホームを

買ってはいけない理由を話してきました。

マイホームを持つというのは思った以上に負担があるんですよ。

ファイナンシャルプランナーの間では当たり前なのですが、

「マイホームの建築費は氷山の一角」

と、言われています。

つまり、固定資産税とか維持費とかトータルで考えたとき、

建築費は1割程度という話なんです。

安易に買ってはいけないってのを分かってもらえたのではないでしょうか。

ちょっとおさらいします。

- マイホームは資産にならない

本当の資産は

「持っているだけでお金が増えるもの」

のことをいう。 - 住宅ローンは足かせ

心理面であなたを雇われ労働に束縛する。 - 家賃で家が買えるはウソ

マイホームはローン返済以外にも経費がかかる。

実は賃貸だと大半を大家さんが負担している。

日本には今もなお根強くマイホーム神話が残っていますが、

冷静に比較すれば賃貸のほうが良かったりするんですよ。

もし、今あなたがマイホームの購入を考えているのであれば、

立ち止まってよくよく考えてみてください。

収入が少なくてマイホームが買えないなら、

「転職」って考え方もあると思います。

転職についてもこんな記事を書いたので良かったら読んでみてください。

今回は「転職」の話をしたいと思います。 私も30代で転職しました。 この頃って一番悩む時期だと思います。 また、一番決断を迫られる時期でもあります。 今の仕[…]